Fiscale spreiding: zo verlaagt u uw belastingdruk slim

Fiscale spreiding: zo verlaagt u uw belastingdruk slim ! Een ondernemer is thuis bezig met zijn belastingaangifte.

Fiscale spreiding: zo verlaagt u uw belastingdruk slim

Belasting betalen lijkt een vaststaand gegeven, maar dat klopt niet helemaal. Wat u uiteindelijk afdraagt, hangt sterk af van wanneer u inkomen ontvangt, hoe u vermogen structureert en welke tariefschijven u benut. Fiscale spreiding is de strategie die dit inzichtelijk maakt en in uw voordeel laat werken. Veel ondernemers en vermogende particulieren laten hier jaarlijks duizenden euro's liggen, simpelweg omdat ze denken dat spreiding alleen om uitstel draait. Dat is een misvatting. In dit artikel leert u wat fiscale spreiding werkelijk inhoudt, hoe de mechanismen werken en hoe u het direct kunt toepassen.

Inhoudsopgave

- Wat is fiscale spreiding en waarom speelt het juist nu?

- De mechanismen achter fiscale spreiding: hoe werkt het precies?

- Voor- en nadelen: de grenzen van fiscale optimalisatie

- Fiscale spreiding toepassen: stappenplan voor ondernemers en vermogenden

- Onze visie: wat veel mensen over het hoofd zien bij fiscale spreiding

- Verder optimaliseren? Ontdek wat Ambition Valley voor u kan betekenen

- Veelgestelde vragen over fiscale spreiding

Belangrijkste Inzichten

| Punt | Details |

|---|---|

| Fiscale spreiding is krachtig | Het goed verdelen van inkomsten en vermogen kan uw belastingdruk structureel verlagen. |

| Let op beleid en schijven | Beleidswijzigingen en tariefschijven bepalen of spreiden voordeel oplevert. |

| Vermijd te agressief optimaliseren | Te fors gebruik van spreiding brengt risico’s op streng toezicht en boetes. |

| Persoonlijk advies loont | Een expert helpt om juridisch, fiscaal en strategisch écht maximaal profijt te halen. |

Wat is fiscale spreiding en waarom speelt het juist nu?

Fiscale spreiding betekent het bewust verdelen van inkomsten, vermogen of uitgaven over verschillende momenten, belastingschijven of vermogensvormen om de totale belastingdruk te verlagen. Het gaat dus niet alleen om uitstellen, maar om optimaliseren. U betaalt belasting op het juiste moment, in de juiste schijf en via de meest gunstige juridische structuur.

Waarom is dit onderwerp juist nu zo relevant? Tussen 2023 en 2026 zijn er in Nederland meerdere tariefwijzigingen doorgevoerd die directe gevolgen hebben voor directeur-grootaandeelhouders (DGA's), ondernemers en vermogende particulieren. Het aanmerkelijkbelangtarief in box 2 is stapsgewijs verhoogd. Box 3 staat onder druk door rechtszaken en nieuwe wetgeving. En de vennootschapsbelasting kent een tweeschijvenstelsel dat strategisch gebruik uitnodigt.

Wie profiteert het meest van fiscale spreiding?

- DGA's die dividend kunnen timen rond tariefwijzigingen

- Ondernemers met een BV die winst kunnen oppotten of juist uitkeren

- Vermogende particulieren met beleggingen in box 3 of vastgoed

- Zelfstandig professionals die hun inkomen deels kunnen sturen

"Fiscale spreiding wordt juist bij beleidswijzigingen een krachtig instrument: DGA's anticipeerden op belastingstijging via timing van dividenden en leningen."

Dat is geen theorie. In de praktijk zagen we massaal gedrag waarbij DGA's in 2022 en 2023 grote dividenden uitkeerden vóór de aangekondigde tariefverhoging in box 2. Sommigen losten ook strategisch af op rekening-courantschulden bij hun BV om verdere belastingheffing te voorkomen. Dit zijn concrete gedragsreacties op fiscale prikkels.

Een hardnekkige misvatting is dat spreiding alleen werkt voor de allerrijksten. Dat klopt niet. Al bij een dividend van tienduizenden euro's per jaar maakt timing een merkbaar verschil. Een andere misvatting: dat de Belastingdienst spreiding altijd als verdacht beschouwt. Legale spreiding is expliciet toegestaan en zelfs ingebouwd in het belastingstelsel. Het gaat erom dat u de regels slim gebruikt, niet dat u ze omzeilt.

Een goede analyse van tariefschijven is de eerste stap om te begrijpen waar uw kansen liggen. Pas als u weet in welke schijf uw inkomen valt en hoe hoog uw marginale tarief is, kunt u zinvolle keuzes maken over timing en structuur.

Wilt u begrijpen hoe dit aansluit bij een bredere strategie? Bekijk dan ook onze aanpak bij fiscale planning voor een overzicht van hoe wij dit in de praktijk toepassen.

De mechanismen achter fiscale spreiding: hoe werkt het precies?

Nu de urgentie duidelijk is, kijken we naar de concrete technieken. Fiscale spreiding werkt via drie hoofdmechanismen: spreiding over tijd, spreiding over tariefschijven en spreiding over vermogensvormen.

1. Spreiding over tijd

Inkomsten die u dit jaar ontvangt, worden dit jaar belast. Maar als u kunt kiezen wanneer u inkomen ontvangt, kunt u sturen op het moment waarop de belasting verschuldigd is. Een DGA die weet dat het box 2-tarief volgend jaar stijgt, heeft er belang bij om dividend eerder uit te keren. Omgekeerd: als u verwacht dat uw inkomen volgend jaar lager is, kan het slim zijn om aftrekposten dit jaar te benutten.

2. Spreiding over tariefschijven

Het Nederlandse belastingstelsel kent progressieve tarieven. Dat betekent: hoe meer u verdient, hoe hoger het percentage dat u betaalt over het bovenste deel. Door inkomen te spreiden over meerdere jaren, voorkomt u dat u onnodig in de hoogste schijf terechtkomt. Een dividend van 100.000 euro in één jaar kan zwaarder belast worden dan twee keer 50.000 euro verspreid over twee jaar.

3. Verdeling over vermogensvormen

Box 1, box 2 en box 3 kennen elk hun eigen tarieven en regels. Vermogen in een BV (box 2) wordt anders behandeld dan privévermogen (box 3). Door bewust te kiezen waar u vermogen aanhoudt, kunt u de effectieve belastingdruk beïnvloeden. Zo kan het aanhouden van beleggingen in een BV voordeliger zijn dan privé beleggen, afhankelijk van uw situatie en de actuele tarieven.

Hier is een praktisch stappenplan om de mechanismen toe te passen:

- Breng uw huidige inkomenspositie in kaart: welk bedrag valt in welke schijf?

- Bepaal welke inkomsten of uitgaven u kunt sturen in de tijd.

- Analyseer de tarieven in box 1, 2 en 3 voor uw specifieke situatie.

- Bereken het verschil in belastingdruk bij verschillende scenario's.

- Documenteer uw keuzes zorgvuldig voor de aangifte.

DGA's temporiseren dividenduitkeringen en lossen strategisch af op leningen uit de BV. Dit is geen uitzondering maar gangbare praktijk bij goed fiscaal beleid.

Pro-tip: Houd bij het plannen van dividenduitkeringen altijd rekening met de combinatie van vennootschapsbelasting én box 2-heffing. De gecombineerde druk bepaalt of uitkeren nu of later voordeliger is.

Wilt u weten of uw huidige structuur optimaal is? Ons team van fiscale experts denkt graag met u mee over de beste aanpak voor uw situatie.

Voor- en nadelen: de grenzen van fiscale optimalisatie

Fiscale spreiding heeft duidelijke voordelen, maar er zijn ook grenzen en risico's. Een eerlijk beeld helpt u betere beslissingen te nemen.

Voordelen van fiscale spreiding

- Directe belastingbesparing door gebruik van lagere tariefschijven

- Liquiditeitsvoordeel door belasting later te betalen (rente-effect)

- Flexibiliteit in financiële planning en vermogensopbouw

- Betere aansluiting op persoonlijke situatie en levensfase

Nadelen en risico's

- Beleidswijzigingen kunnen uw strategie doorkruisen

- Uitvoeringsfouten leiden tot naheffingen of boetes

- Te agressieve optimalisatie trekt aandacht van de Belastingdienst

- Complexiteit neemt toe, wat hogere advieskosten met zich meebrengt

| Strategie | Voordeel | Risico | Complexiteit |

|---|---|---|---|

| Dividend timing | Lager effectief tarief | Beleidswijziging | Laag |

| Rekening-courant aflossen | Voorkomen fictief loon | Liquiditeitsdruk | Middel |

| Vermogen in BV houden | Uitgestelde belasting | Hogere VPB | Middel |

| Box 3 optimalisatie | Lagere grondslag | Wetgeving in flux | Hoog |

| Familiestructuren | Spreiding over personen | Antimisbruikregels | Hoog |

"Sommige economen en beleidsmakers waarschuwen dat intensief spreiden tot onevenwichtige fiscale lasten en economische verstoringen kan leiden."

Dit is een belangrijk signaal. De Raad van State heeft in 2026 gewaarschuwd dat belastingverhogingen en optimalisatiegedrag samen kunnen leiden tot ongewenste effecten in het stelsel. Als te veel belastingplichtigen dezelfde ontwijkingsroutes gebruiken, reageert de wetgever. Dat hebben we gezien bij de aanpak van de rekening-courantmaatregel en de aanpassingen in box 3.

De grens tussen legale optimalisatie en belastingontwijking is juridisch duidelijk, maar in de praktijk soms lastig te trekken. Legale spreiding is gebaseerd op reële economische keuzes, goed gedocumenteerd en consistent toegepast. Zodra constructies puur fiscaal gedreven zijn zonder economische realiteit, wordt het riskant.

Een goede fiscale aanpak houdt altijd rekening met de houdbaarheid op lange termijn. Belastingbesparing die over drie jaar wordt teruggedraaid door nieuwe wetgeving, is geen besparing maar een risico.

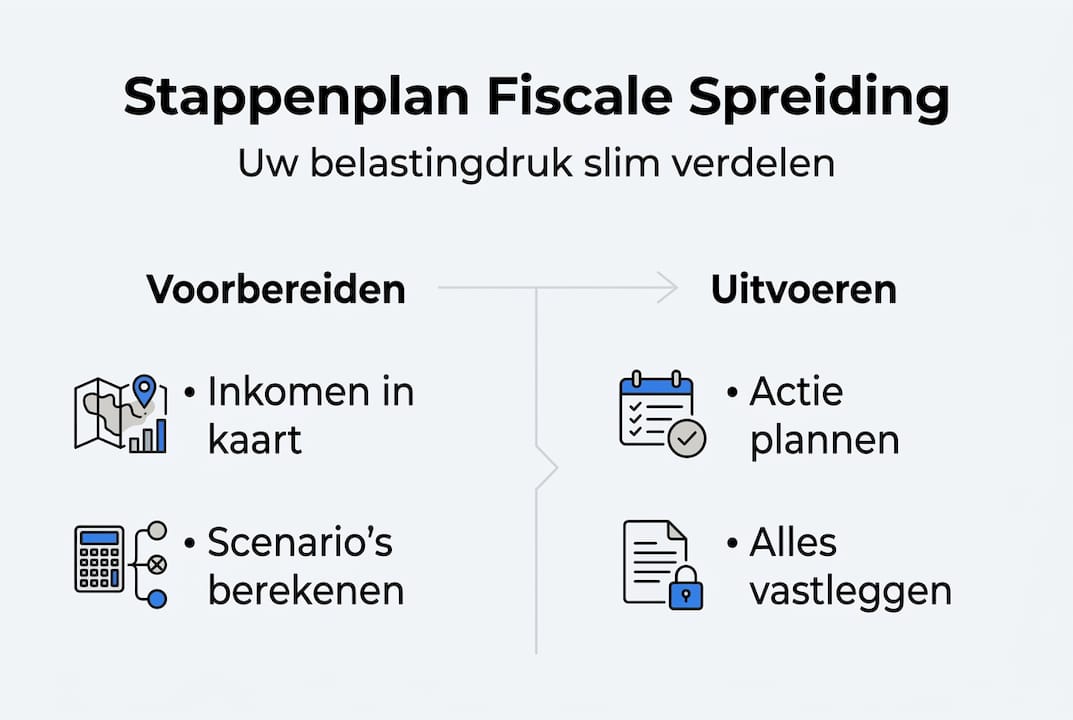

Fiscale spreiding toepassen: stappenplan voor ondernemers en vermogenden

Nu de overwegingen en risico's duidelijk zijn, volgt hier hoe u direct aan de slag kunt gaan. Dit stappenplan is bedoeld voor DGA's, ondernemers en vermogende particulieren die hun fiscale positie willen verbeteren.

Stap 1: Breng uw inkomenspositie in kaart

Verzamel alle inkomstenbronnen: salaris uit de BV, dividend, verhuurinkomsten, rente en overige inkomsten. Bepaal in welke schijf elk inkomensdeel valt en wat uw marginale tarief is.

Stap 2: Identificeer stuurbare inkomsten

Niet alle inkomsten zijn stuurbaar. Huur en rente zijn vaak vast. Maar dividend, bonussen en de hoogte van uw DGA-salaris zijn vaak flexibel. Focus uw strategie op de stuurbare elementen.

Stap 3: Analyseer tariefschijven en beleidswijzigingen

Gebruik de actuele tarieven voor box 1, 2 en 3. Houd rekening met aangekondigde wijzigingen. In de praktijk sturen veel mensen op moment van uitkeren en lenen, vooral rond beleidswijzigingen en fiscale prikkels.

Stap 4: Bereken scenario's

Maak minimaal twee scenario's: uitkeren dit jaar versus volgend jaar, of vermogen in BV houden versus privé. Bereken de gecombineerde belastingdruk in elk scenario.

Stap 5: Documenteer en voer uit

Leg uw keuzes vast in notulen van de aandeelhoudersvergadering (voor dividend), in overeenkomsten (voor leningen) en in uw administratie. Goede documentatie voorkomt discussies met de Belastingdienst.

| Situatie | Aanbevolen actie | Timing | Prioriteit |

|---|---|---|---|

| DGA met hoge winst in BV | Dividend spreiden over jaren | Voor tariefwijziging | Hoog |

| Rekening-courant schuld | Aflossen voor peildatum | Voor 31 december | Hoog |

| Box 3 vermogen boven vrijstelling | Herstructureren bezit | Rond peildatum | Middel |

| Laag DGA-salaris | Optimaliseren naar gebruikelijk loon | Jaarlijks | Middel |

Pro-tip: Plan elk jaar een fiscale review in september of oktober. Dan heeft u nog voldoende tijd om voor het einde van het jaar aanpassingen door te voeren, zonder dat u in tijdnood komt.

Wanneer is advies van een expert cruciaal?

Bij complexe structuren, grote bedragen of onduidelijkheid over de regels is professioneel advies geen luxe maar noodzaak. Fouten in fiscale planning kunnen leiden tot naheffingen, boetes en renteschade. Start met een controle van uw huidige situatie om te zien waar de grootste kansen en risico's liggen.

Onze visie: wat veel mensen over het hoofd zien bij fiscale spreiding

Na jaren van werken met ondernemers en vermogende particulieren valt ons één ding op: de meeste mensen focussen te veel op de belastingbesparing van dit jaar en te weinig op de houdbaarheid van hun strategie over vijf of tien jaar. Dat is de echte valkuil.

Fiscale spreiding werkt alleen als het onderdeel is van een consistent, toekomstbestendig beleid. Wie elk jaar opnieuw reageert op de laatste beleidswijziging, loopt altijd achter de feiten aan. Wie daarentegen een structuur bouwt die flexibel genoeg is om met veranderingen mee te bewegen, heeft een duurzaam voordeel.

Wij zien ook dat veel ondernemers de psychologische drempel onderschatten. Dividend uitstellen voelt als geld laten liggen. Maar rekening houden met de gecombineerde druk van vennootschapsbelasting en box 2 leert u dat uitstellen soms juist meer oplevert. Dat vraagt om een ander perspectief op uw vermogen.

Onze visie is dat fiscale optimalisatie altijd in dienst moet staan van uw bredere financiële doelen. Niet andersom. Belastingbesparing is een middel, geen doel op zich.

Verder optimaliseren? Ontdek wat Ambition Valley voor u kan betekenen

Fiscale spreiding is een krachtige strategie, maar de echte winst zit in de uitvoering. Weten wat de mogelijkheden zijn is één ding. De juiste keuzes maken op het juiste moment, met de juiste structuur, is een ander verhaal.

Bij Ambition Valley helpen we ondernemers en vermogende particulieren om niet alleen de theorie te begrijpen, maar ook om het concreet toe te passen. Van een eerste analyse van uw tariefpositie tot een volledig fiscaal plan met BV-structuur, dividendstrategie en vermogensopbouw. Wilt u weten hoe wij werken en wat dat voor uw situatie kan betekenen? Of liever direct aan de slag met 1-op-1 begeleiding? Begin vandaag nog en plan een gratis check in.

Veelgestelde vragen over fiscale spreiding

Wat levert fiscale spreiding gemiddeld op voor een DGA?

Een slimme spreiding van dividend en leningen kan duizenden euro's belastingvoordeel opleveren, afhankelijk van uw inkomen en timing. DGA's besparen significant door dividenduitkeringen en aflossingen te timen rond tariefswijzigingen.

Geldt fiscale spreiding ook voor box 3 vermogen?

Ja, maar de technieken en prikkels verschillen. Bij box 3 draait het vooral om het moment van waardering en het verschuiven van bezit binnen het jaar om de grondslag op de peildatum te verlagen.

Loop ik risico op controle of boete bij optimale spreiding?

Bij te agressieve of onzorgvuldige spreiding bestaat er in toenemende mate kans op correcties of aanvullende regelgeving. Onevenwichtig fiscaal optimaliseren trekt aandacht van beleid en handhaving.

Vanaf welk bedrag is fiscale spreiding interessant?

Fiscale spreiding is doorgaans relevant vanaf enkele tienduizenden euro's aan dividend, inkomen of vermogen, afhankelijk van uw situatie en de geldende schijfgrenzen.

Aanbeveling

Ramin Nourzad(Oprichter & Fiscalist (LL.M))

Ik kom niet uit een welvarend gezin en weet wat financiële zorgen zijn. Daarom ben ik fiscalist geworden. Ik zie te veel ondernemers keihard werken en toch onnodig veel belasting betalen door een gebrek aan kennis. Met Ambition Valley zorg ik dat je stopt met te veel belasting betalen en start met het slim opbouwen van je vermogen en pensioen.

LinkedInGerelateerde artikelen

Deelnemingsvrijstelling vpb: wat elke ondernemer moet weten

Tips voor financiële vrijheid voor ondernemers en ZZP'ers